5월은 종합 소득세를 신고하는 달로 임대 사업자의 경우 전세나 월세를 1~2곳만 주고 있을 경우에는 간주임대료를 계산할 필요가 없지만 그 이상일 경우에는 산정을 해야 하는데 방법은 어떻게 되는지 대상은 어떻게 되는지 알아볼까 합니다

간주임대료는 전세나 보증금을 받았을 경우 실제로는 매달 임대료를 받는 것은 아니지만 세금을 계산할 때는 일정한 금액의 임대료 받았다고 간주하여 과세하는 제도로 매년 이자율에 따라 달라집니다

간주임대료 계산 대상

주택수로 본 대상

- 부부합산 3 주택 이상

- 소형주택(전용면적 40㎡ 이하이면서 기준시가 2억 원 이하)은 주택 수에 포함하지 않음

보증금의 합계액으로 본 대상

- 전세 보증금의 합계액이 3억 원 초과

간주임대료 이자율

간주임대료는 보통 정기예금 이자 상당액을 임대소득으로 계산을 하게 되는데요 그래서 매년 이자율이 달라질 수가 있는데 2024년 기준으로는 3.5%입니다

2019년에는 2.1%, 2020년에는 1.8%, 2021~2022년에는 1.2%, 2023년에는 2.9% 그리고 2024년에는 3.5%로 변경되었습니다

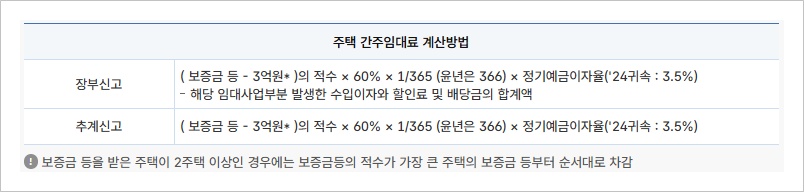

간주임대료 계산 방법

계산공식

간단하게 적자면 (보증금 합계 – 3억 원) * 365일 * 60% * 이자율 이렇게 보면 되는데요 임대일 수가 동일하다면 보증금이 가장 비싼 주택에 3억 원 공제를 적용하면 됩니다

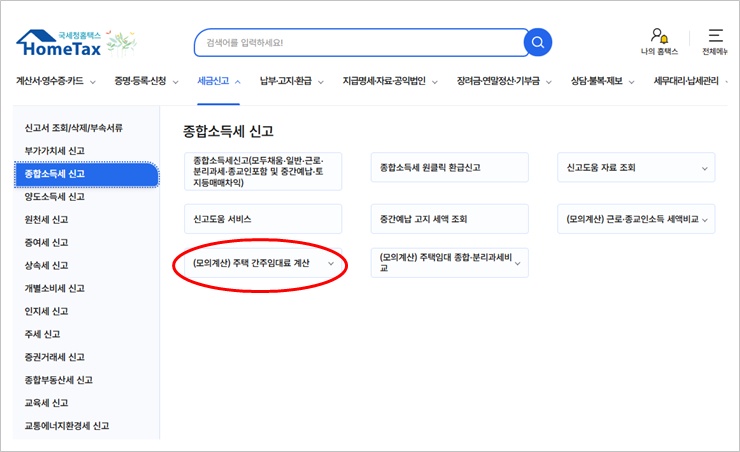

홈택스에서 자동으로 계산하기

위의 공식을 하나하나 하는 것은 번거롭고 복잡하기도 하고 맞는지 안 맞는지도 모호한데요 홈택스 사이트에서 자료만 입력해 주면 자동으로 산정을 해주는데요 그 방법을 소개해 드리겠습니다

홈택스 사이트에 접속하고 로그인을 한 다음에 세금신고 > 종합소득세 신고에 보면 (모의계산) 주택 간주임대료 계산을 클릭해서 입력을 하면 자동으로 산정을 해줍니다

자료를 입력하고 계산을 클릭하면 자동으로 산정을 해주는데 중간에 세입자가 바뀌어 보증금이 달라졌다면 기간을 끊어서 계산을 해야 하며 주택이 40㎡ 이하이면서 공시가격이 2억 원 이하이면 제외하고 산정을 해줍니다

그러면 이런 식으로 어떻게 산정을 했는지 자세하게 보여줍니다

마치며

오늘은 종합소득세를 신고할 때 전세나 월세의 보증금의 간주임대료를 계산하는 방법과 대상은 어떻게 되는지 2024년 이자율은 어떻게 되는지 알아보았습니다

여기에 1년 동안 월세를 받은 금액을 합하면 수입금액이 되고 이를 합한 금액이 총수입금액이 되는데 여기서 주의할 점은 소형주택의 경우에는 보증금을 계산하지는 않지만 월세는 산정을 해야 한다는 것입니다